皆さんこんにちは。owlです。今日は、実際に私が行っている保険についてお伝えしていきます。

私が加入している保険としては、「ソニー生命保険の変額個人年金」があります。

データとともに加入している生命保険のメリット・デメリットをお伝えしていきます。

ソニー生命保険について

私が加入しているソニー生命保険について説明します。

ソニー生命保険の商品の一覧例としては以下のものがあります。

- 終身保険

- 医療保険

- 個人年金保険

- 養老保険

- がん保険

- 介護保険

このうち、私が加入しているのは、個人年金保険のSOVANI 変額個人年金保険(無告知型)に加入しています。

この個人年金保険は、①将来の年金受け取りと、②資産形成(運用)、③死亡保障の機能をあわせ持つハイブリッドな

商品です。基本は、老後の生活資金に備えるもので、あらかじめ定められた年齢から、年金を受け取ることができます。万一、年金の受け取り開始日前に、被保険者が亡くなった場合には、遺族に死亡給付金が支払われます。

また、SOVANI 変額個人年金保険(無告知型)のメリットとデメリットの紹介もします。

| メリット | デメリット |

|---|---|

| 月額3,000円から積み立てができる 保険期間中の払込停止が可能 運用方法を選択することができる | 保険金・解約返戻金・受け取り年金額など運用実績によって変動する コツコツと積み立てる保険で、短期運用には向いて いない |

SOVANI 変額個人年金保険(無告知型)は少額から積み立てが可能な点、家計の状況によって保険料払込を一時停止できるなど家計にやさしい個人年金保険です。

また、16種類の特別勘定から最大8つを選択して運用できるのも魅力のひとつで、月に一度積み立て方を変更することができ、リスク分散も出来るのが魅力になります。

さらに、手数料も安く、運用益を年に2回だけ引き出せることも特徴です。

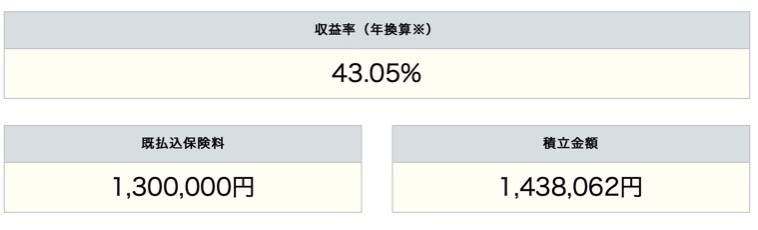

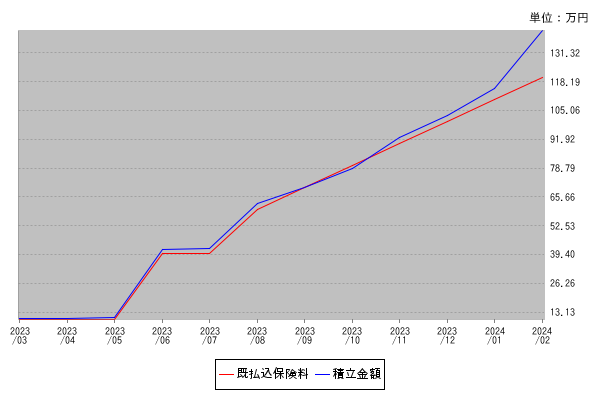

大まかな商品の説明がわかったところで、実際に私が運用しているデータを以下に示します。

【運用実績推移】

結論)収益率がとんでもないです…………..死亡保証もついていて、この推移は驚きました。

ただし、変額保険の注意点もありますので、その内容も以下に記載します。

注意点

- 元本割れの可能性あり

- 投資よりもコストが高め

- デフレに弱い

元本割れの可能性あり

ソニー生命の保険商品にかかわらず、変額保険は解約時の返戻金などが元本割れする可能性があります。

満期保険金などの金額は、保険会社の資産運用の実績によって決まります。

解約時に受け取れる返戻金は最低額が保証されていません。

保険会社の運用実績が悪化すれば元本割れし、受け取れる金額が目減りする場合もあるので注意が必要です。

また、契約から7年以内に解約した場合には解約控除が適用されることもおぼえておきましょう。

早期に解約するほど控除額が大きくなり、手元に解約返戻金がほとんど残らず大きく元本割れする可能性もあります。

投資よりもコストが高い

変額保険は自分で投資商品を購入する場合に比べ、資産運用や管理に付帯するコストの方が大きくなる点には注意しましょう。

投資よりもコストが高くなる理由は、保険期間中以下のような費用が継続的に発生するためです。

- 保険契約の締結に関する費用

- 保険契約の維持に関する費用

- 災害死亡保障に関する費用

- 信託報酬

また、特別勘定の運用にかかる調査費用・人件費なども保険料に反映されている可能性があるため、自力で投資する場合に比べると決してコストは安いとはいえません。

私が他に実施している投資商品と比較すると、コストがどれくらいかかっているかわかります。

デフレに弱い

変額保険はインフレに対応できますが、デフレには弱い傾向があります。

デフレによって株式相場が下落すると保険商品の利益も上がりづらくなり、運用実績が悪化することでほかの生命保険よりも保険料が割高になる場合があります。

デフレの影響でさらに保険料が高くなれば、得られる保障よりも損するリスクの方が高くなるでしょう。

ただし、今の日本の経済はインフレに向かっていると考えられるので、保険商品の利益は上げやすいです。

以上のことから、現在の経済の状況を見て、保険の種類を選択することが大切です。

コメント